望子成龙,望女成凤,或许是很多家长对子女的期许,他们有的也很愿意资助孩子上大学。但是,无论是在本地或海外升学,大学学费数目不小。学费、书本费、生活费等等加总下来,再乘以三年或四年的课程,不难破10万元。《中年向钱冲》的一项街访调查便显示,孩子的大学学费,在众多财务顾虑中高居第三。

有些受访父母坦言还没开始做任何准备,也有人说自己只为孩子做了定期存款,还有的则积极采用投资工具来达到目标。但就整体而言,很多家庭并没有清楚地计划孩子的教育基金。

其实,要做好准备,缓解焦虑,就必须先弄清楚三件事。

首先是地点。孩子是在本地升学或是到国外深造?不同国家、不同大学,费用相去甚远。其次是时间。目前距离孩子念大学还剩下多少时间?准备时间越长,能动用的理财工具便越多元。最后是范围。只打算为孩子准备学费,还是连住宿和生活费也一起算?不同范围,目标金额也不同。

节目编导也是前理财顾问刘崇瑜觉得,善用合适的理财工具,有助于达成孩子大学学费的目标,同时缓解金钱焦虑。

三种理财工具为大学学费“筹”

厘清上述的三件事后,就能更精准地制定合适的理财策略,同时选择可行的理财工具。以下有三个选项供参考。

第一是新加坡储蓄债券(Singapore Savings Bonds)。如果筹备时间还有十年左右,新加坡储蓄债券是很稳健的选择,不仅保本,利率也得到保证,还能随时赎回,适合保守型的父母。

第二是定期储蓄保险。这是另一个风险低的理财工具,定期储蓄保单除了可以提供保障,还有望获得固定或分红回报。

第三是投资组合。 若时间充足,可以考虑设立长期的投资组合,纳入分散风险的基金或选择定投的方式,便有望实现比储蓄较高的回报。

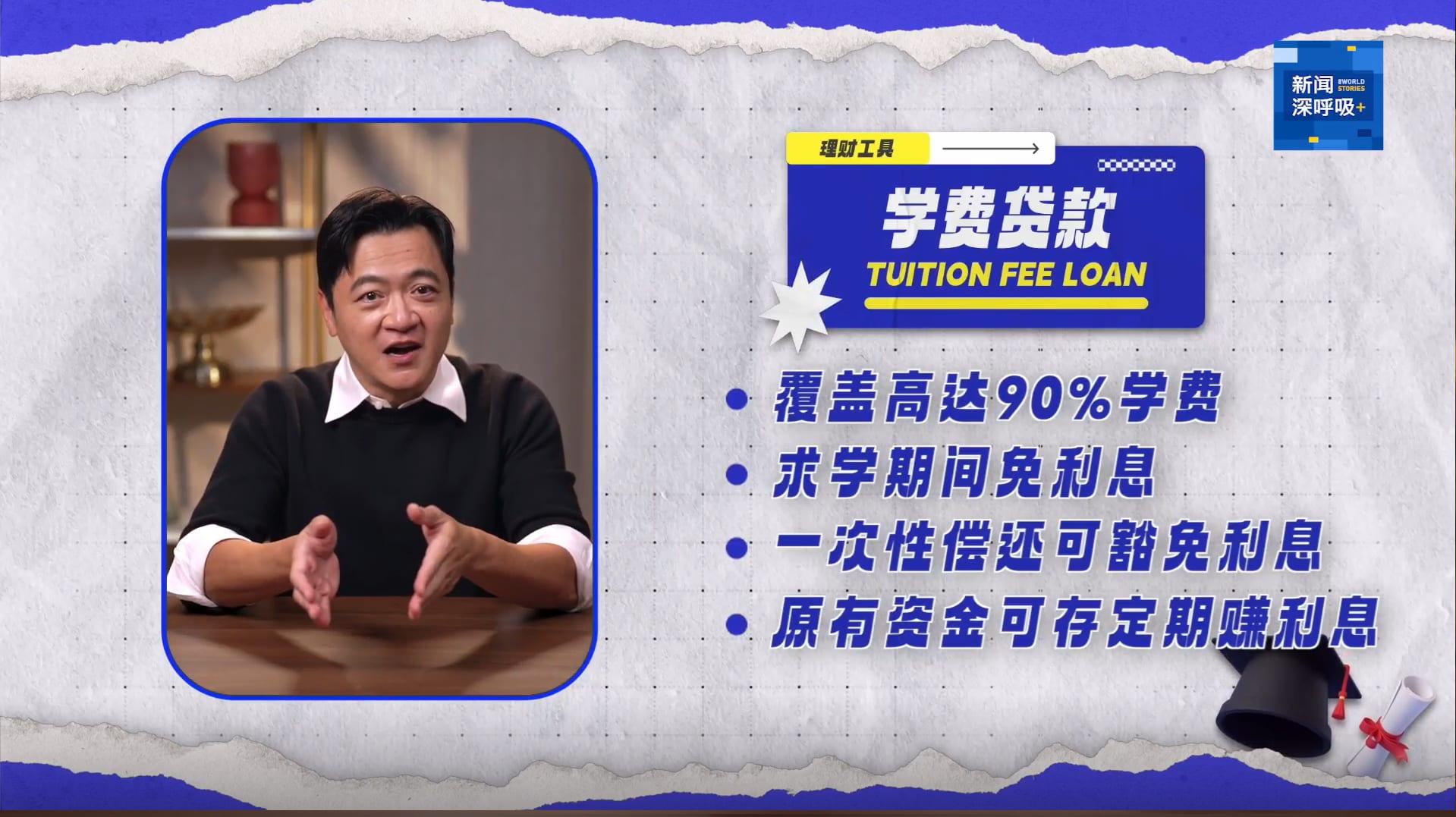

孩子快上大学时,无论届时资金充足与否,学费贷款是值得考虑的选项。

银行学费贷款和公积金也是选项

如果在上大学之前,依旧面对资金不足的问题,可以考虑向本地银行申请学费贷款(Tuition Fee Loan)。有些贷款可支付高达90%的学费,而且学习期间是免利息的。就算早已准备好大学费用,孩子仍可申请学费贷款,再把原本准备的资金做定存。只要在毕业时一次过偿还贷款,便无须支付任何利息,达到资金运用的最大化。

另外,孩子也可动用父母的公积金普通户头来缴付学费。但是,这个方式也属于贷款,毕业后须连本带利偿还。除非同时符合下列条件,孩子才可免还:

- 父母已年满55岁

- 公积金达到全额退休金额

- 父母书面同意免还款项

要减少财务焦虑,关键在于提早规划,确认目标,并配合适合自己的理财工具。孩子上大学这件事,并非遥不可及。