2020年政府推出终身护保计划,取代原有的乐龄健保计划ElderShield,为重度残障人士提供长期护理保障。为了应对逐年上涨的医疗和护理费用,政府宣布,终身护保计划明年起保费将平均增加126元,未来四年每年调高4%。不过在政府津贴介入后,年均涨幅可望控制在38元,最高不超过75元。

对此,照顾失智母亲已有八年的许宝隆表示,赔付额提高有其必要,保费上涨可理解,但觉得这次调整显得有些突然。Providend财务顾问副主管罗永成则指出,终身护保计划已实施五年,配合通胀与护理费用上涨作出调整是合理的。他也强调,有了政府津贴,以及保费可用保健储蓄支付,能有效减轻国人的现金负担。

然而,对于46岁以上、仍可在终身护保与乐龄健保之间做出选择的人来说,该如何判断更适合自己的方案?对此,《狮城热话》在8视界Youtube平台进行的网民调查显示,43%受访者最关注保费负担;29%表示不清楚两者差异;也有网友选择保障年限和每月赔付金额。

对此,罗永成表示,大多数人对这两项计划的差异不清楚是可以理解的,因为若自己或家人尚未遇到相关情况或需求,通常不会特别去关注。他也指出,保费价格往往是公众最关注的因素之一。

终身护保vs乐龄健保 有何区别?

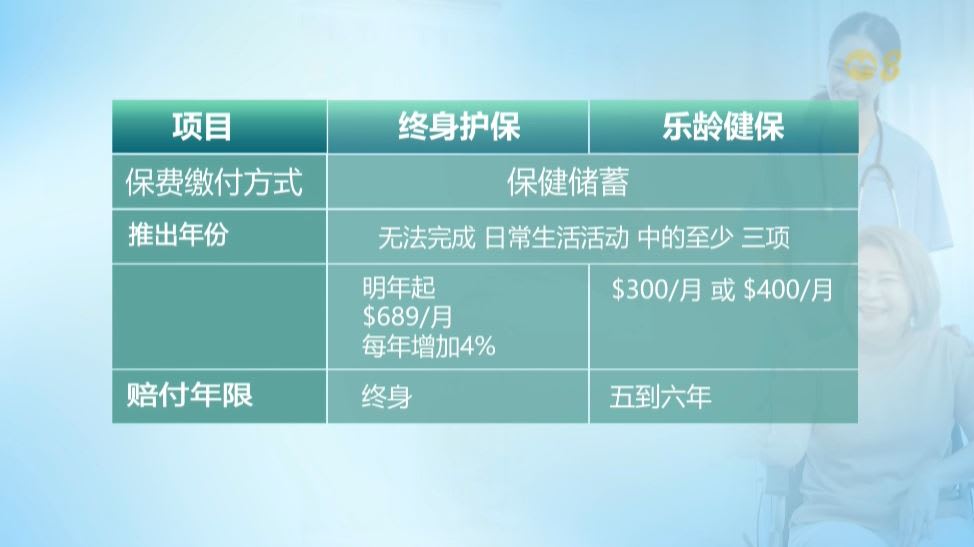

罗永成进一步解释,两项计划最大的差别在于加入机制和保障内容。乐龄健保(ElderShield)于2002年推出,适用于新加坡公民与永久居民,参保人一般在40岁时自动加入,并可选择退出。终身护保(CareShield Life)则于2020年推出,适用于1980年或之后出生者,在30岁时自动加入,且不可选择退出;1979年或更早出生者则可在两个计划中选择。

在保障方面,乐龄健保的每月赔付金额为300元或400元,赔付年限约为五到六年。而终身护保的保障赔付年限为终身,从2026年起,每月赔付额将从689元开始,并以每年4%的幅度递增。

罗永成表示,46岁以上人士在选择终身护保或乐龄健保时,关键在于个人需求与家庭状况。选择时应综合考虑自身资产是否足以负担未来照护费用、家庭对照护方式的预期,以及现有保险安排。例如,若已有乐龄健保的补充保险,赔付金额充足且保障终身,加上已缴多年保费,继续维持原计划或许更具成本效益,不过若希望获得更长期、每年递增的赔付保障,终身护保则可能更合适。