卫生部宣布,从明年4月1日开始,综合健保计划的附加险(Rider)将会有两项调整:第一,保险不会涵盖最低自付额(minimum deductibles),投保人需要自行支付;第二,共同承担额(co-payment)的顶限将调高,从每年3000元上调到每年6000元。调整后,附加险的费用预计也能平均降低30%。

伊丽莎白诺维娜医院胃肠和肝脏专科医生韦俊韬解释,这意味着在新调整下,病人先需要支付3500元的最低自付额,还要支付剩余账单中5%的共同承担额,不过这笔费用还是可以看情况用保健储蓄(Medisave)来支付全部或者一部分。

新调整下 医疗开支怎么算?

Providend财务规划师罗永成说,已有附加险的人暂时不会受到新调整的影响。但所有保险业者需要在明年4月1日开始推出新的附加险。

“可是如果你今天还没有购买附加险,就是2025年11月27日到2026年3月31日之间购买旧的附加险,这旧附加险你也只能享用三年,直到2028年4月1日为止。” 即到2028年4月1日时,所有在11月26日之后购买的附加险,会转成新的规定条例。

罗永成也指出,保险公司每年是有权力更新医疗保险的条例,但也往往不会做出大改变,因此无需担心。

推出附加险新规定 减少过度消费和过度医疗

当局观察到,一些患者可能因为拥有比较高等级的综合健保计划或附加险,而拥有 “自助餐式” 心态,更频繁地检查或者住院,造成过度消费。而一些医生也可能因为患者购买高等级的私人住院保险而提供过度医疗。

韦俊韬医生表示,近年来政府推出5%共同承担额规定后,更多病人开始更仔细地查看自己的账单,从而更加谨慎地选择治疗,减少过度消费。而对于医生方面,政府也推出了相关措施取缔进行过度医疗的医生,因此也防止医生这么做。

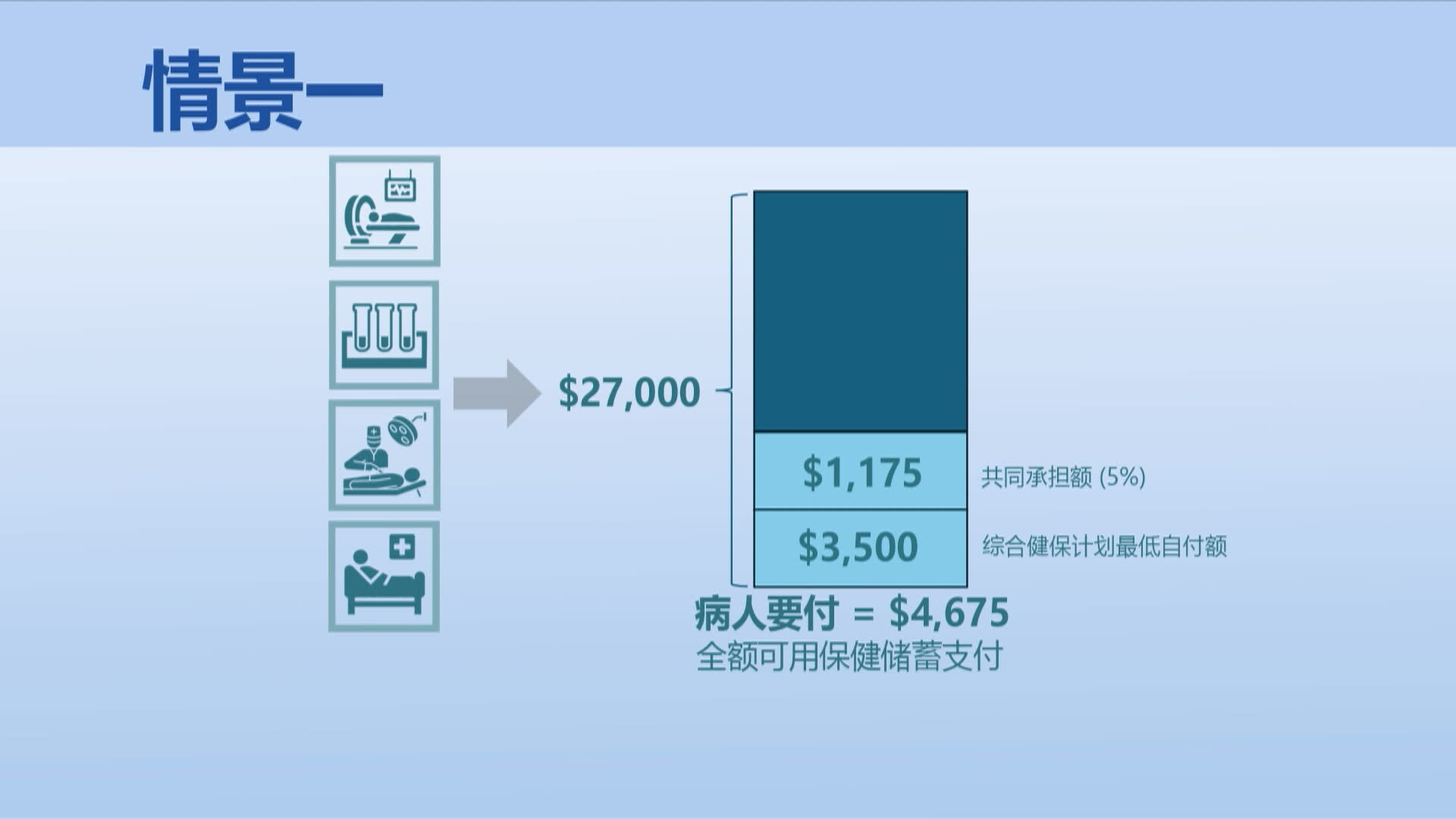

另外,韦俊韬医生也举两个病患的例子解释,情景一中,病患患有严重疾病并需要进行化验、紧急开刀手术和住院的患者,他所要自己支付的费用虽然更高,但是基于他的治疗过程,可以用保健储蓄来支付。

情景一:严重病患需紧急开刀住院

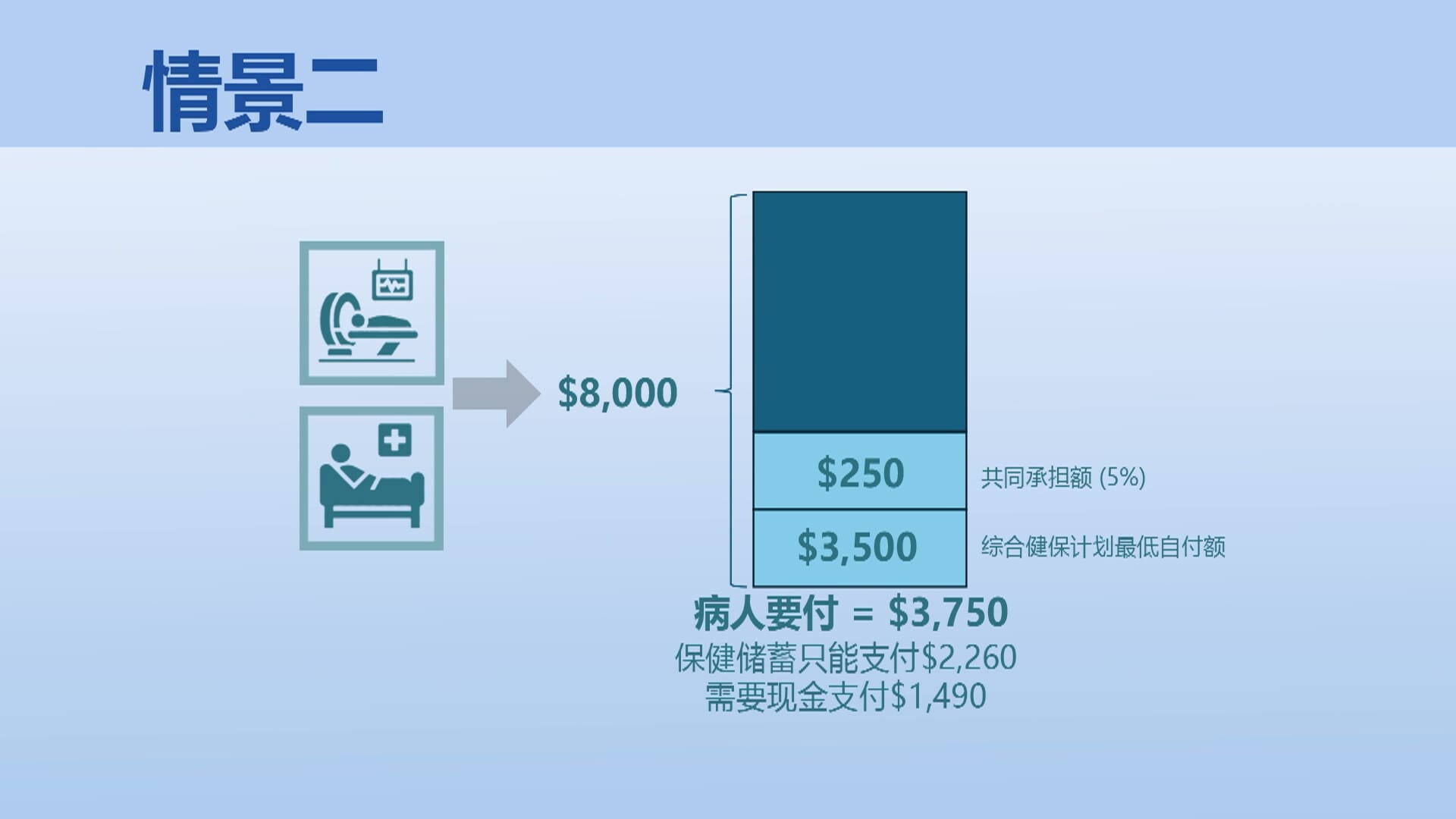

可是,情景二中,如果一个病人进行紧急扫描之后发现没有大问题,但觉得住院观察更安心而住院,他所需要自己支付的费用将比现有规定下高得多,并无法用保健储蓄全额支付。

情景二:轻微病患坚持要留院

“所以新的条例之后,我觉得那些没有一定需要住院的病人可能会考虑,不如不要留夜住院,明天才再来门诊看。”

为了降低开支 应该转换去新的附加险计划吗?

颜玮毅之前在2022年患上了第三期的脑癌,先后进行了手术、电疗以及化疗等。他的医疗费用总数接近20万元,每年还有后续定期检查,但在之前的附加险规定制度下,他只需还最高3000元的共同承担额。如今有了最新调整,虽然附加险费用可能可以降低30%,但玮毅说他还是不会选择转换成较低级的附加险。

“现在健康不代表你不会得癌症的。人生难测,所以我的建议是,如果你能承担已有的附加险保费,尽量保越高越好。但是如果说今天你就是已经没有足够钱花,那当然购买新的保险会比较好一点,因为这会帮你扣30%。”

韦俊韬医生则说,转换去购买新的附加险计划可以减少一部分保费,从而可以考虑将省下的钱储存下来,或许买一份重大疾病的保险计划,当真的发生重大疾病时,也能有一笔钱来填补医疗费用。

罗永成也表示,除了降低附加险的级别,还可以在必要时考虑从私人医院治疗,转换成接受政府医院的治疗,以降低整体的医疗费用。省下来的钱,也可以更合理地安排分配,达到其他投资收益。

“我们也要提倡保持健康,然后个人采取比较多预防与健康检查的措施,就能避免因为需要去做治疗而费用变得比较高。”

政府多管齐下 管理医疗保险的供给与需求

面对近年来医疗费用和保险费用不断攀升的情况,政府也推出了一些措施帮助降低医疗费用。

国大苏瑞福公共卫生学院的陈惠君助理教授表示,这些措施包括更新私人医疗的收费基准和成立赔付管理司,以及调查经常索赔的医疗服务提供者。再来,政府也在着手处理医疗需求方面的问题。“当他们提高共同承担额顶限,就意味着个人必须承担更多的财务责任。这会促使人们更有动力、更负责任地和医疗提供者讨论,费用高昂的治疗是否真的有必要。”