随着人均寿命越来越长,退休人士要为哪些开销做好准备,才能确保晚年生活有足够的保障?

新传媒艺人黄炯耀估计,退休后他每个月的开销约需3000元。他形容自己物欲较低,只要吃得饱、偶尔与朋友聚会,有余钱时再去旅行,退休生活不一定需要过于奢华。

资深媒体人汪丽贞则表示,自己平时崇尚勤俭持家,也喜欢资源再利用。她笑言,虽然身上穿的是名牌,但大多来自二手店。加上退休后手机配套和交通费用相对较低,她估算自己退休后的每月开销约为1800元。

新加坡统计局2023年住户开支调查显示,在65岁及以上、没有就业人士的家庭中,平均每人每月花费1384元。若以每年3%的通货膨胀率计算,到了2026年,这笔数额相当于约1512元。

财务规划师许贵凤指出,退休后的实际开销因人而异,例如餐饮开销每月可能达500至1000元;若习惯到私人医院求诊,医疗费用也会更高。她估算,退休人士一年的相关医疗及保障开销可能介于3000元至8000元。

人老怕病来 退休医疗开销该如何规划?

除了日常生活费,医疗和长期护理才是退休规划中最不能忽视的一环。汪丽贞分享,母亲患癌后,短短三个月的治疗就把自己的保健储蓄用完,让她深刻意识到,医疗开销往往来得又急又重。

汇信顾问联席总监许贵凤建议,退休人士应该清楚了解自己的保障范围。主险计划通常只涵盖癌症治疗药物清单上的门诊药物治疗;若没有附加险,非清单药物未必受保。她也提醒,退休人士应尽量保留重大疾病保险,尤其是在刚退休的前十年,避免一场重疾击碎辛苦累积的退休养老本。

至于单身或没有子女的退休人士,许贵凤认为,医疗与照护资金需求会更高,因此更需要预留充足的紧急储备金。她举例,一些单身客户可能会准备10万至20万元,以应付突发医疗和生活需要。

她建议,退休人士在进行财务规划时,可以三个阶段来做计划。

第一部分是退休初期前五年的流动资金,由于这段期间没有固定收入,必须先确保有足够现金或可随时调动的资金来源。

第二部分则是五年后的资金安排,若长期把钱放在银行,可能面对通货膨胀侵蚀购买力的风险,因此可考虑投放在利息或回报较高、但风险相对可控的工具。

第三部分则是更长远的十年规划,可视个人风险承受能力继续投资,适度承担较高风险,以争取更高回报,扩充退休后的收入来源。

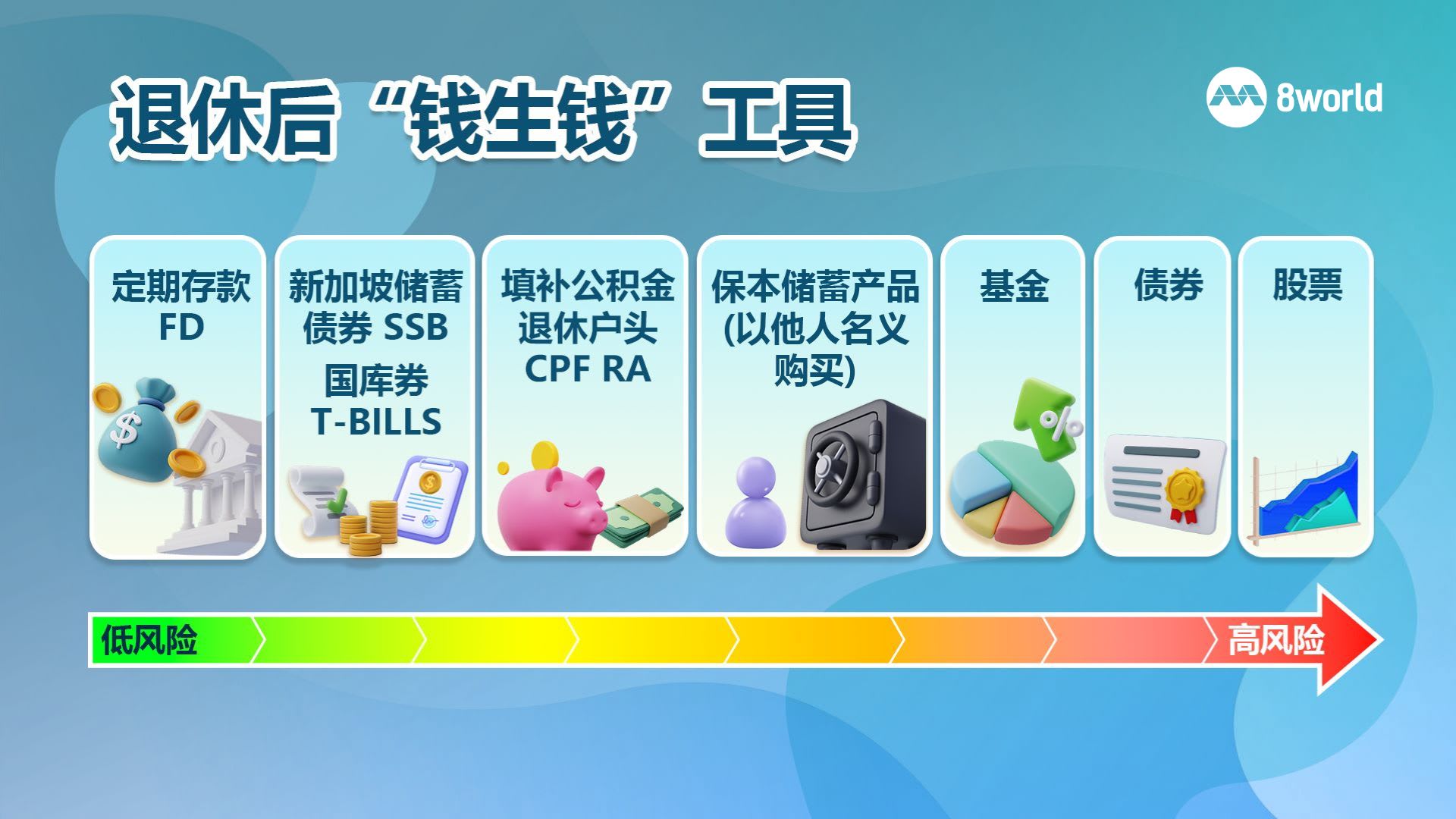

许贵凤也建议退休人士可以参照以下投资工具,按个人的风险承受度,以及对资金流动性的需求,让退休金能够钱生钱。